Savoir Assurer en toute Circonstance

Il est désormais officiellement admis qu’un accident nucléaire est de l’ordre du possible en France. Au-delà des conséquences environnementales, voire humaines, un accident nucléaire a nécessairement un coût. Réparations, remises en état, décontaminations, déplacements de population, dédommagements… Il s’agit maintenant de prévoir quels seront les impacts économiques. A quelle hauteur se monteront-ils ? Qui en supporterait le montant ? Est-ce qu’un tel risque est assuré ? Assurable ?

(Three Mile Island, 1979 source : Wikipedia)

Le risque nucléaire revêt une dimension spécifique qui éloigne des principes usuels du calcul économique public : la probabilité de la survenue d’un accident est faible ou très faible mais les conséquences potentielles sont de très forte intensité.

Nous n’avons pas les moyens en France d’un accident de ce type, lequel remettrait en cause l’ensemble de la politique nucléaire du pays , prédisait Georges Charpak

Maintenant que nous savons que la probabilité est plus forte, et ce cette nouvelle a été révélée bien avant 2011, le problème n’est pas tant l’image du secteur qui serait impactée en cas de catastrophe come semblait le craindre notre prix Nobel de Physique, que l’impact financier d’un tel événement. C’est l’objet de cet article.

// En Bref //

• Les accidents nucléaires sont plus probables que prévu

• Les coûts à supporter sont beaucoup plus importants qu’envisagé pour les exploitants et les assurances

• L’Etat prendra donc le relais financier

• Ces sommes ne sont pas prises en compte dans le prix de l’électricité

// En Bref //

Et si on jouait au loto ?

L’industrie nucléaire civile est jeune. De ce fait, nous ne disposons que d’un historique réduit pouvant permettre d’estimer la fréquence des accidents nucléaires graves, puisque ces événements sont rarement arrivés.

En 1975, pour faire face à certains chiffres avancés quant à la survenue probable d’un accident de l’ordre de 1/1 000 000 000 (un accident de ce type pour un milliard d’années de fonctionnement de réacteur), une étude dite Wash 1400 (ou encore étude Rasmussen) visait à terminer de convaincre les derniers dubitatifs de l’infaillibilité des chiffres. Chapeauté par la Commission à l’Energie Atomique des Etats-Unis (USAEC), le groupe de Rasmussen était chargé de calculer non seulement les conséquences mais également les probabilités d’une large palette d’accidents possibles.

Internationalement, il y avait consensus de tous les pays pour reconnaître l’intérêt que pourrait présenter, pour la sûreté, une évaluation probabiliste des risques. L’approche probabiliste de la sûreté nucléaire fut développée pour réduire les contraintes d’une conception strictement déterministe (cette dernière exigeant la prise en compte de tout événement physiquement possible pour le dimensionnement des installations). L’adoption d’une sûreté probabiliste permettait de réduire des exigences fort coûteuses. De toute façon, certains événements particulièrement graves ne pouvaient être pris en compte, aucune parade n’existant pour les gérer correctement (ce que l’on nomme les événements « hors dimensionnement »).

(source : Commission de Régulation Nucléaire)

Après de nombreux calculs plus savants les uns que les autres, le rapport Rasmussen a ‘prouvé’ qu’un accident ne pouvait se produire que tous les 35 000 ans. Sa conclusion est célébrée par cette trouvaille : « les accidents des réacteurs à eau légère sont comparables, en fréquence et en gravité des conséquences, aux chutes météorites ». Dans l’échelle ainsi établie, l’énergie nucléaire apparaissait anodine.

Depuis, il est d’usage que l’on se réfère systématiquement à des études dites probabilistes de sûreté (EPS en français, PSA en anglais). Des projections afin d’estimer la probabilité d’un accident nucléaire : les technologies sont décomposées pour cela en arbres d’événements et de décisions. Elles conduisent finalement à des probabilités de l’ordre de 1/1 000 000 (soit 10-6) dans le cas français, et de manière générale à des probabilités comprises entre 10-4 et 10-9 selon les caractéristiques du réacteur.

L’évaluation de la sûreté des centrales actuelles repose donc sur une approche probabiliste. La probabilité d’un accident grave serait inférieure à 1/100 000 par réacteur et par an à 1/1 000 000 pour un accident majeur non maitrisé. Une probabilité jugée pendant fort longtemps hautement faible.

Ce qui est critiqué est donc le modèle probabiliste, d’origine mathématique. Car ces EPS ont leurs limites. Décortiquons. Le parc mondial actuel étant constituée d’un peu plus de 400 réacteurs, ayant plus de 35 ans de fonctionnement chacun en moyenne, nous pouvons affirmer que 14 000 années-réacteurs sont déjà passées. La probabilité affichée d’un accident majeur conduit donc à 0.014 accident majeur possible pour l’ensemble du parc et pour cette durée de fonctionnement (14 000/1 000 000 soit 0.014). Résultat faible, et l’accident d’apparaitre alors comme fortement improbable, voire impossible diront certains.

Mais force est de constater que la fréquence observée des accidents nucléaires graves (Three Mile Island en 1979, Tchernobyl en 1986, Fukushima-Daiichi en 2011) s’écarte fortement de cet ordre de grandeur. Avec ces seuls accidents majeurs considérés (d’autres n’ont pas été médiatisés ou ont été au moins minorés), l’occurrence observée indique que le nombre d’accidents a été environ 300 fois supérieur à ce qui était attendu sur la base du calcul théorique probabilistes.

Oui. Une probabilité de l’ordre de 300 fois plus élevée qu’annoncée. Aussi, cuve, circuit primaire, enceinte de confinement se fragilisent avec le temps, plus rapidement que prévu, et font augmenter d’autant la probabilité. La divergence entre les études probabilistes de sûreté et la fréquence observée des accidents nucléaires graves est probante.

Nous pensons pouvoir couvrir avec le temps la totalité des cas possibles. Mais je reconnais que nous ne sommes pas sûrs d’être absolument exhaustifs et que s’il doit se produire un accident ce sera celui que nous n’aurons pas prévu , disait Pierre Tanguy en 1988, quelques mois avant de rendre son fameux rapport

Il en résulte que la probabilité d’un accident nucléaire grave en France ne peut aujourd’hui être connue avec précision. On parle de ‘risque ambigu’, soit un risque dont on ne connait pas précisément la loi de probabilité. Et subséquemment l’ambiguïté du risque nucléaire rendrait très difficile la détermination du prix.

Et la cagnotte se monte à…

Quelle valorisation du risque nucléaire ? Comment mesurer l’ampleur des effets macroéconomiques d’un accident ? Que d’inconnues qui inquiètent les assureurs. C’est que ‘la notion de vulnérabilité est liée à celle d’augmentation de l’incertitude et de baisse de la fiabilité‘, comme le soulignait Jacques Ellul. Une assurance serait plus enclin à monétiser un risque à haute probabilité (un accident de voiture par exemple, les petites valeurs étant réparties sur un marché très large et permettant de faire fonctionner la loi des grands nombres) qu’un risque qui se réalise rarement (grandes valeurs d’indemnisation sur un marché restraint, sans recul donc sur les sommes en jeu). Le domaine nucléaire n’est pas un risque aisé à mesurer.

L’estimation du coût économique d’un accident nucléaire va en effet bien au-delà des coûts supportés par l’opérateur nucléaire concerné et par les autorités nationales et locales. Elle correspond aux dommages matériels et humains directement causés par la catastrophe, bien entendu, mais aussi à l’ensemble des coûts dus à une indemnisation à court, moyen ou long terme, au management post-accidentel (déplacements de population, décontaminations, zones géographiques d’exclusion), aux conséquences sanitaires, aux dommages économiques sur le tourisme, l’hôtellerie, l’agriculture, la production issue de territoires contaminés… voire aux effets d’image affectant la demande d’exportation… Brèfle. Des coûts très larges donc colossaux. Et encore, comme l’accident de Tchernobyl l’a montré, les effets et les répercussions d’un accident nucléaire ne s’arrêtent pas aux frontières politiques ou géographiques.

Compte tenu des paramètres innombrables, vous aurez compris qu’une telle étude purement économique s’avère complexe. D’autant qu’il est bien ardu de chiffrer distinctement les conséquences sanitaires d’un tel accident majeur : ce sont près de 750 radioéléments qui seraient disséminés dans l’environnement et pourraient contaminer les chaines alimentaires, avec certains radionucléides hautement dangereux et à période de vie longue ; des conséquences sur la santé difficilement cernables et décelables a posteriori au gré des études cliniques menées, si tant est qu’elles soient bien protocolées et envisagées à long terme.

Aussi, nous pouvons nous référer sur des estimations récentes. Il y a d’abord la catastrophe de Tchernobyl, qui aurait coûté plus de 200 milliards de dollars respectivement au Bélarus et à l’Ukraine, tandis que la Russie ne fournit encore aucune évaluation concernant cette tragédie. Enfin, l’accident de Fukushima, ses coûts étaient estimés entre 100 milliards d’euros et 500 milliards, alors que l’accident n’est toujours pas maîtrisé. Actuellement, le total des indemnités versés par Tepco (avec l’aide de l’Etat nippon) s’élève à 78 milliards, sans prétention de prendre en compte à ce stade tous les coûts associés et directs.

Heureusement, nos institutions indépendantes fournissent quelques rapports. L’IRSN l’avance lui-même des fourchettes : au total, un accident majeur représentatif pourrait coûter entre 200 et 1000 milliards d’euros. Du simple au quintuple.

Et encore cela reste moindre que l’estimation d’extraits d’un rapport qui aura fuité dans lequel surgissait l’estimation haute de 5800 milliards d’euros ! Mais les modélisations étaient ‘rudimentaires’… et l’IRSN aura préféré reprendre ses modèles mathématiques.

Si nous devons nous en tenir au rapport publié, il y a déjà de quoi traumatiser durablement l’économie du pays.

Heureusement, il y a la boule complémentaire

Qu’est-ce que la société est prête à payer pour éliminer un tel risque ? Quelle fraction du revenu national serions-nous prêts à nous priver ? Les Etats, dans l’éventualité de ce risque et au regard des coûts faramineux hypothétiques évoqués plus haut, se sont dotés de garde-fous afin de garantir que la facture soit honorée. Oui, les Etats sont prévoyants. Ou presque.

Ce genre de projection financière ne datant pas d’hier, toute tentative de légiférer débute en mars 1957 aux USA, avec la remise du rapport Brookhaven commandé par l’USAEC : cette étude alerte les industriels sur l’ampleur des conséquences matérielles d’éventuels accidents nucléaires qui mettraient en défaillance tous les systèmes de sécurité. Un impact psychologique qui n’est pas anodin tant cette industrie nouvelle impose encore la crainte.

Personne ne connait actuellement et ne connaitra jamais la grandeur exacte de la probabilité d’un accident de réacteur dangereux pour la population. […] Les systèmes soumis à de fortes pressions sont susceptibles de défaillance. […] Les effets cumulés du rayonnement sur les propriétés physiques et chimiques des matériaux après un temps long sont largement inconnus et peuvent produire des dégâts sérieux. […] Après le redémarrage, de nombreux composants vitaux deviennent inaccessibles pour inspection.

Ce rapport donnait une vue d’ensemble de l’ampleur de la catastrophe assez voisine de celle qui se sera produite plus tard à Tchernobyl. Dont la rupture du confinement. Les rapporteurs avancent la solution d’évacuer en pareille situation les habitants (laissant sur le carreau 3400 tués et 40 000 contaminés) et d’accepter la perte de récoltes agricoles sur des superficies allant jusqu’à 65 000 km2. Et aussi le coût que représenterait un tel accident majeur : de l’ordre de 7 milliards de dollars de l’époque (soit environ 65 milliards actuels). Ainsi donc, si la conséquence de ce rapport fut totalement négligeable par les populations, aucune publicité médiatique n’ayant filtrée, elle aura certainement eu l’impact important de refroidir les industriels.

Tout à son souci stratégique d’inciter l’industrie et les producteurs d’électricité à s’engager dans le nucléaire civil, le gouvernement américain se devait alors de réagir : 7 mois plus tard, en octobre 1957, il faisait voter au Congrès une loi (le Price-Anderson Nuclear Industries Indemnity Act) qui limitait drastiquement la responsabilité civile des exploitants et industriels du secteur en cas de catastrophe nucléaire à hauteur de 60 millions de dollars. Au-delà de cette somme, le gouvernement devait intervenir pour les indemnisations jusqu’à 500 millions de dollars. Donc selon cette loi, le gouvernement participait directement à l’assurance des réacteurs nucléaires privés et commerciaux. Cette loi, en principe votée pour dix ans, fut régulièrement reconduite ; pourtant, les nouvelles études complémentaires menées démontraient qu’on ne savait toujours pas garantir le confinement des gaz radioactifs en cas de fusion du cœur, et que la gravité des accidents augmentait avec la puissance des réacteurs.

Bon, les versions prorogées de cette loi verront quand même les limites de responsabilité révisées à la hausse, mais sans jamais atteindre les sommes envisagées lors d’un accident hypothétique. C’était ainsi la première fois que la responsabilité civile d’une entreprise privée était légalement limitée et relayée par la prise en charge de l’État de façon pérenne. Tout cela relevait d’une condition indispensable pour que la finance s’implique pleinement dans l’appui à l’industrie nucléaire. Cette loi débloquait les réticences des industriels à se lancer dans cette ‘grande’ aventure nucléaire. Et dans le même temps, le rapport Rasmussen (évoqué en supra) rassurait plus tard encore sur la probabilité de devoir sortir le carnet de chèques…

Le Price-Anderson Act a donc été la condition exigée pour que la finance s’implique dans l’industrie nucléaire. Une loi taillée sur mesure. Qui n’a pas échappé aux propres intérêts français. A la suite, la Convention sur la Responsabilité Civile dans le domaine de l’Energie Nucléaire (dite convention de Paris, signée le 29 juillet 1960 par 16 pays et révisée parfois comme en 1982) était mise en place : un accident nucléaire était reconnu comme possible et devait relever de la ‘responsabilité objective et exclusive’ de l’exploitant’. Bien le moins. Mais il était ajouté aussitôt que cette responsabiliét serait ‘limitée’.

La loi du 30 octobre 1968 votée à l’Assemblée Nationale précise alors les modalités de la Convention (modalités modifiées en juin 1990) : l’article 3 prévoit que pour un accident nucléaire le montant maximum est fixé à 600 millions de francs. Depuis, l’ajustement de 2004, signifié dans une nouvelle convention internationale ratifiée par la France, a porté cette somme à 700 millions d’euros dans le droit français (ratification en 2012). Pour mémoire, le coût de Fukushima est estimé entre 100 et 500 milliards de dollars et les projections de l’IRSN visées ci-dessus sont bien supérieures…

Voilà. La France est signataire de la Convention de Paris de 1960 et de la Convention complémentaire à la Convention de Paris sur la Responsabilité Civile dans le domaine de l’Energie Nucléaire (dite Convention complémentaire de Bruxelles, de 1963 ; dédiée spécifiquement à l’indemnisation complémentaire des victimes par des fonds publics, elle intervient au-delà du montant de la responsabilité de la convention de Paris) qui exonèrent pour partie la responsabilité civile des exploitants nucléaires tel EDF, dont l’Etat est encore actionnaire.

En sus, quelques adaptations sont possibles. Telle la limitation de la responsabilité des opérateurs aura été revue et modifiée à plusieurs reprises. Dans le cas d’EDF par exemple, le plafond avait été fixé à 91 millions d’euros par accident sur une installation nucléaire (montant le plus faible d’Europe). Si les coûts consécutifs à un accident étaient supérieurs à la limite de l’exploitant, l’Etat français couvrirait bien entendu le surnuméraire. De toute façon, l’Etat français fait ce que bon lui semble : la législation française complète ces conventions internationales pour des mesures qui, en vertu de ces conventions, sont laissées à la libre initiative des Etats.

Comme nous l’avons évoqué plus haut, ces conventions instaurent un régime spécial de responsabilité civile. Cette limite de responsabilité obligatoire de l’exploitant est de 700 millions d’euros, mais également 500 millions d’euros sont prévu au niveau d’intervention de l’Etat, et la couverture supplémentaire par d’autres parties pourrait couvrir 300 millions d’euros. Soit un plafond de couverture totale de 1,5 milliards par accident par réacteur.

Nous savons maintenant que le montant que l’acteur économique (l’exploitant) est prêt à perdre pour ne plus courir ce risque d’accident nucléaire, sa « prime de risque », est insignifiante comparé au coût réel.

On peut finalement s’étonner que ce risque technologique ne soit pas intégré dans le calcul économique de ce secteur, au même titre que le risque financier majeur est internalisé dans la régulation bancaire. Les coûts économiques sont pourtant de telles valeurs que cela affecterait l’ensemble de l’économie d’un pays. Pourquoi la régulation du risque nucléaire ne s’inspirerait-elle de la régulation du risque bancaire ? En imposant par exemple aux opérateurs nucléaires, au-delà des réparations matérielles directes et des fonds dédiés aux victimes éventuelles, de faire figurer dans leur bilan les ressources nécessaires pour la gestion d’une période post-accidentelle.

Ce n’est pas du tout le cas. Etant donné que le montant revenant à la charge de l’exploitant est bien inférieur au coût réel d’un accident et de sa gestion post-accidentelle, qu’est-ce qui incite véritablement l’acteur économique à exercer des préventions de risques et à maximiser la sûreté ? Quelle véritable responsabilité a-t-il ? Les risques devraient-ils être complétés, externalisés encore une fois, par des transferts sur les marchés internationaux ? C’est pour l’instant un mécanisme assurantiel qui prévaut.

Une autre chance au grattage

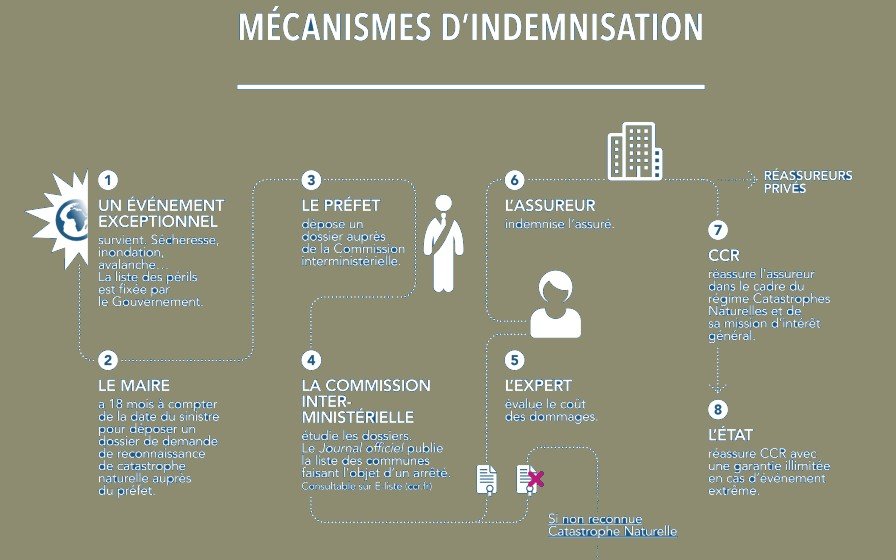

Est faite obligation pour l’exploitant de couvrir sa responsabilité. Par une assurance ou toute autre garantie financière. Pas n’importe lesquelles, toutes ne peuvent se permettre de couvrir de tels risques. Et c’est là que les mastodontes de l’assurance et de la réassurance entrent en scène. Finalement que ce coût soit probabilisable ou non. Les assurances (englobant les réassurances) évaluent quoi qu’il en soit la charge que représenterait la potentialité d’un accident, intégrant aussi bien la dimension préventive et celle de l’évaluation économique du risque.

Oui, les compétences requises pour de tels montants sont celles à nouveau de la finance, de l’économie de l’assurance et de la réassurance. Faute de mieux.

Devant la charge et la complexité des paramètres en jeu, il est d’usage que les collaborations internationales se mettent en place : on parle de pools nationaux d’assurance pour la couverture de la responsabilité de l’exploitant nucléaire. Ce système international d’assurance du risque mis en place oblige chaque réacteur à être assuré à hauteur de 750 millions d’euros et les États à prendre la relève jusqu’à 1,5 milliard ; comme détaillé plus haut.

C’est bien simple, le marché français d’assurance ne dispose pas à lui seul de capacités financières suffisantes pour couvrir l’intégralité des montants nécessaires d’un risque nucléaire. Le système des pools d’assurances et de réassurances permet de mutualiser les risques dans le cadre de la responsabilité limitée des opérateurs, mais pas au-delà. En pareille situation, le calcul des primes peut se heurter à des difficultés de coordination internationales. Ces calculs sont pourtant d’importance : la solvabilité des assurances n’est pas plus infinie que le montant de dédommagement des risques est limité.

On peut logiquement se demander, comme la Cour des Comptes, pourquoi la valeur du risque (de l’ordre de 18 milliards d’euros selon un assureur, alors que les primes d’assurances actuellement versées sont de 6,4 millions par an) n’est pas totalement intégrée aux prix de l’électricité vendue. Tout simplement car les prix seraient par trop majorés. Enfin, la responsabilité plafonnée évite de tripler les coûts totaux de production actuels.

En l’état, les assurances, même réunies en pool, ne pourraient pas plus supporter la totalité des coûts limités exorbitants d’un accident. Assuratome est par exemple l’une de ces assurances susceptibles d’intervenir en réassurance des risques de responsabilité civile encourus par l’exploitant d’installations nucléaires, sur les seuls fondements de la convention de Paris (la convention complémentaire de Bruxelles n’est pas du ressort d’Assuratome par exemple, ce qui concerne les dédommagements aux victimes). Un réassureur, oui, mais pas à n’importe quelle condition : s’il est normal de transférer les risques nucléaires à l’aide de solutions assurantielles dans le cadre de la responsabilité civile, les gros groupes sont bien conscients de ‘l’impact potentiellement substantiel’ desdits risques. Aussi, le secteur est également conscient que sa survie à un tel ‘improbable’ événement passe par une couverture contractée sous certaines limites…D’abord parce que les risques sont considérablement plus élevés que par le passé. Alors oui, couvrir de tels risques complexes ‘génère des avantages économiques’, donc des profits non négligeables. Mais voilà, en raison du potentiel de perte très rare mais extrêmement élevé associé, il est convenu dès le début que les exploitants de centrales nucléaires et l’État continuent d’être impliqués en tant que porteurs de risques.

Certaines réassurances existent sur la base d’une obligation légale, telle la Caisse Centrale de Réassurance (CCR) qui établit spécifiquement une convention avec l’Etat. On sera étonné de ce que les fonds spéciaux prévus à ce contexte accidentel ne s’établissent à près qu’à 250 millions d’euros.

L’Etat, actionnaire de l’exploitant, contracte donc une assurance, même une réassurance. Cette dernière se tournera vers l’exploitant puis l’Etat pour éponger les pertes surnuméraires. Pour les particuliers, il est question d’une franchise. Pour le nucléaire, la franchise maximale concerne l’assureur. A la fin, seul l’Etat est garant. Donc est le dernier payeur.

En pratique, il arrive parfois qu’aucun candidat ne soit en lice pour assurer des centrales : c’est le cas pour le nucléaire belge. Et encore, a été révélé le refus de couvrir les générateurs d’énergie nucléaire aux Pays-Bas par une grande assurance nationale, Allianz malgré des majorations spécifiques envisagées comme en Allemagne. Mais cela pourrait s’avérer plus délicat pour AXA en France étant donné l’importance de ce secteur.

On a gagné le gros lot ou pas ?

La technologie du nucléaire est extrêmement fragile par essence parce qu’elle met en œuvre une infinité de procédés plus complexes les uns que les autres, rendant les sources d’accidents multiples et imprévisibles. Le risque d’un accident est en fait imparfaitement probabilisable. Et ses conséquences potentielles, au moins économique et financière, sont de très grande ampleur et de très long terme. Si bien que l’intégration du risque, ses ‘primes de risque’, devrait être révisée tant la probabilité d’un accident pèse dans l’analyse coût/bénéfice de cette technologie. Les assurances couvrant les risques n’ont jamais reflété une évaluation réaliste des conséquences potentielles d’un accident majeur. La France s’est toujours bornée à pratiquer les plafonds de responsabilité les plus bas possibles en Europe.

La question reste celle-ci : sommes-nous en mesure de maîtriser cette technologie pour diviser au moins par deux ce risque d’accident ? Y a-t-il une barrière à cet humble objectif ?

L’impact sur l’opinion publique serait élevé, nécessitant une capacité d’excellence en termes de communication publique et de gestion, sur une longue période, de l’ensemble des moyens publics mobilisés , selon l’IRSN

Faute de moyens financiés illimtés, la protection de la population doit donc être optimisée. Et le maintien dans des zones contaminées voire la consommation d’aliments radioactifs, permis à l’occasion de rehaussements de normes, est largement envisagée par nos autorités. Il en va de la reprise économique du pays. Mais de tout cela, nous reparlerons bien davantage.

Mise à jour (octobre 2022) : nous l’avons vu, différentes conventions régissent la responsabilité limitée des exploitants de réacteurs nucléaires en cas de catastrophe. Responsabilité limitée dans le temps et circonscrite aux seuls exploitants, excluant les fournisseurs. De ces différentes conventions de responsabilité nucléaire et des différents protocoles auxquels les États ont adhéré (Convention de Paris 1960, Convention de Vienne 1963, Protocole commun 1988) résultent différents types d’application.

Notoirement sous-assurées, les centrales nucléaires européennes souffrent de disparités assurancielles diverses dans l’Union européenne : le passif de l’opérateur oscille entre 50 millions d’euros (Slovaquie) et 1 400 millions d’euros (Suisse), voire 2 500 millions d’euros (Allemagne).

Les problèmes de sûreté (de sécurité ?) qui commencent à se faire jour, les probabilités d’accident qui croissent à mesure que les réacteurs vieillissent, vont immanquablement fait grimper le coût de l’assurance des centrales nucléaires. Au final, comme déjà évoqué ci-dessus, l’Etat concerné par la catastrophe devra payer l’excédent.

Un nouvel accord va voir le jour dès le 1er janvier 2023, faisant passer la responsabilité des exploitants à 700 millions d’euros, une majoration croissante annuelle de 100 millions d’euros étant opérée dès 2024 à concurrence de 1,2 milliard d’euros par accident à terme (soit un étalement sur cinq ans de la révision assurancielle). Les gouvernements quant à eux garantissant 300 millions d’euros supplémentaires si nécessaire. Ces primes payées par les exploitants plus importantes ne vont guère arranger les finances d’EDF déjà lourdement endettée : la facture d’assurance de 240 millions d’euros honorée par la société exploitante française en 2020 va considérablement augmenter, sans doute passer à plus d’un milliard d’euros par an pour garantir sa couverture d’ici 2027.

Au regard du coût exorbitant d’un accident nucléaire évoqué (regroupant les coûts et l’indemnisation des éventuelles victimes dont la nouvelle disposition prévoit de permettre la validité du dossier jusqu’à 30 ans au lieu de 10 ans actuellement), le marché de l’assurance privée ne se bat toujours pas pour garantir tous les risques et se réassure lui-même, au cas où.

La catastrophe de Fukushima démontre chaque année un peu plus précisément les coûts réels conséquents qui doivent être supportés (certains experts ne craignent plus d’avancer des dommages éventuels pouvant atteindre 8 000 milliards d’euros). Comme l’IRSN (voir supra), en 2011 l’institut Versicherungsforen de Leipzig a étudié les coûts accidentels maousses etceux de l’assurance responsabilité civile dont la conclusion était sans appel : il ne serait rentable pour aucun assureur de prendre en charge ne serait-ce qu’une fraction du montant maximal des dommages (signalons que ce travail a été commandé par un réseau regroupant une centaine de compagnies d’assurances).

Ce qui prédispose un peu plus les Etats nucléarisés à assumer en leur totalité les responsabilités de tout accident… L’énergie nucléaire est donc ‘bon marché’ (sic) tant qu’aucune catastrophe ne survient. Les risques ne sont tout simplement pas réellement calculables, justifiant des primes d’assurance (« selon les normes actuarielles » !) si élevées que l’énergie nucléaire pourrait tout simplement être largement majorée, mettant à mal la compétitivité économique de ce type de production d’électricité.

Sur toute la période de fonctionnement, la somme retenue assurée pour les dommages attendus étant de 6000 milliards d’euros, une prime annuelle d’au moins 19,5 à 72 milliards d’euros (selon la période retenue respectivement de 100 ou 50 ans) pour chaque installation nucléaire de base ne parait plus illusoire. Impactant d’autant le coût du kilowattheure (de 0,14 euro à 67,30 euros).

« En pratique, les catastrophes nucléaires qui se produisent dans les centrales nucléaires ne sont pas assurables. […] [Ceci est dérivé de la] combinaison de la taille manquante du collectif de risque, du montant extrême des dommages maximaux attendus et de la difficulté à estimer la probabilité d’occurrence des dommages et des montants des dommages (en raison de la rareté supposée de l’événement dommageable) », a conclu l’étude.

Une assurance complète contre les risques du nucléaire ferait donc exploser les prix de l’électricité de vingt à quarante fois.

Au Japon, la situation financière est telle que l’exploitant Tepco a demandé une aide d’État pour faire face à son incapacité à prendre en charge toutes les conséquentes de l’accident.