Des EPR pondus Partout

L’objectif international de construction de grands réacteurs nucléaires de troisième génération est sans doute d’importance pour EDF. Mais cela semble faire fleurter l’entreprise nationale avec un risque financier tout aussi vital. De cette conquête commerciale poursuivie dans l’Union européenne, voire dans le monde, se confirment les inévitables difficultés techniques, les impondérables retards et les surcoûts consécutifs. De Olkiluoto à Flamanville, en passant par Hinkley Point… ces bijoux technologiques nucléaires connaissent des bugs à répétition, avant même leur mise en service. La filière EPR est-elle maudite ?

(des projections de vente largement révisées)

// En Bref //

• L’EPR est un réacteur vendu comme plus sûr à l’export

• Malgré ses avantages avancés, trois pays seulement sont engagés dans sa construction

• En Finlande, le chantier accuse des retards et des surcoûts

• En Grande-Bretagne également, couplés à un montage financier compliqué

• Si la Chine a mis en service ses unités, un incident a obligé à un arrêt immédiat

• La série EPR voire EPR2 pourrait être remise en cause par la révélation de défauts de conception

• En Inde, le projet est terni de nombreuses critiques

// En Bref //

Depuis le programme Messmer de 1974 qui avait impulsé la construction de six réacteurs par an, la France n’avait pas conduit de tel chantier sur son sol : si Flamanville arrive à son terme, le gouvernement souhaite ardemment poursuivre le remplacement de son parc par six réacteurs EPR. C’est le gros projet de la filière. Parallèlement, la prolongation de la durée de vie de certains réacteurs fait partie de la stratégie par défaut d’EDF, via le programme de grand carénage (dont le montant avoisinera les 50 milliards d’euros). Ces deux dossiers plomberaient un peu plus les comptes de l’exploitant national dont le déficit s’élève pour l’instant à 33 milliards et pèse sur sa survie…

Si bien qu’EDF se doit de poursuivre sa quête de renouveau industriel, voie dans laquelle elle est déjà trop engagée pour pouvoir renoncer : ses espoirs se fondent sur la vente de l’EPR en France, mais également sur l’exportation de ce réacteur amélioré. Non sans mal d’un point de vue industriel. Et également d’un point de vue stratégique : le conflit est ouvert entre Areva, qui souhaite développer une vente « clé en main » et EDF, qui espère rester le référent exclusif du « renouveau nucléaire » en France et à l’étranger.

Pas si simple : la vitrine française FLA3 de Flamanville souffre quelque retard et surcoût. Les projets en cours en Finlande, voire en Grande-Bretagne, en Inde et Turquie si les pourparlers se poursuivent, ne semblant pas confirmer les promesses avancées commercialement. Si bien que les ventes à l’internationale n’ont jamais été facilitées à finaliser, loin des projections optimistes de ventes de 34 unités. Comme un doux rêve de conquête commerciale du monde nucléaire.

Des tentatives d’exportation incessantes

L’exportation de la technologie nucléaire française n’a jamais été florissante : la France n’aura exporté que 9 réacteurs de deuxième génération en trente ans (1974 – 2004). Cette promesse de l’exportation de réacteurs nucléaires de construction française a toujours été et reste l’un des principaux arguments des entreprises du secteur et des pouvoirs publics en faveur de la poursuite d’un tel programme. Il est maintenant question depuis les années 2000 de « renaissance du nucléaire » (on parle de ‘nouveau nucléaire français’, NNF) par le truchement de la génération EPR (voire aussi Atmea ou Kerena, mais cela est un autre sujet).

Comment la filière nucléaire, qui faisait l’admiration de nos gouvernants jusqu’alors, en est arrivée là, au risque de précipiter sa chute ? Sans doute car le dernier des 56 réacteurs français encore en fonction a été livré en 1996, à Civaux. Il y a déjà plus de 20 ans. Cette perte de compétences, entre autres points soulignés par le rapport Folz, aura eu raison de la facilité avec laquelle les ingénieurs pensaient construire « l’Airbus du nucléaire ».

Porté par la seule EDF, le début des années 2000 est marqué par l’achat d’un exemplaire en 2004 (Finlande), en 2006 (France) et par deux en 2007 (Chine). Les performances techniques et économiques avancées comme extraordinaires tardent finalement à être validées IRL et la période 2005 à 2020 aura été marquée par une série d’échecs à l’exportation, des Etats-Unis, aux Emirats Arabes Unis en passant par l’Inde et peut-être la Turquie. Les mises en fonction pour 2009 en Finlande et 2012 en France sont retardées continuellement et le coût qui se voulait attractif mais se révèle abyssal refroidit les achats compulsifs d’aucuns. Seul le Royaume-Uni aura voulu faire exception, depuis 2019, non sans un risque important, que nous détaillerons.

Les contrats de vente de réacteurs nucléaires à l’export sont obtenus à des prix complètement bradés. […] Les prix acceptés par les vendeurs et obtenus par les acheteurs ne sont pas soutenables. […] C’est déjà un problème sérieux, et nous devons nous assurer qu’il ne s’y ajoute pas un dumping au détriment de la sûreté, selon le président de l’ASN en juin 2012

Le primordial était de vendre coûte que coûte l’EPR. Une agressivité qui aura desservi EDF elle-même et la met en danger financièrement aujourd’hui. Les tentatives ont été plus nombreuses que connues. La Finlande n’est que la partie émergée de l’endettement d’EDF (et Areva).

Pas plus finauds en Finlande

Après Flamanville, c’est le site extraterritorial le plus médiatisé. Les complications y sont si identiques qu’on viendrait presque à confondre les deux réacteurs. Mais cela n’est jamais bon que des problèmes industrielles et technologiques se retrouvent confirmés ailleurs…

Tout commence en 2002/2003, quand le producteur d’électricité TVO (Teollisuuden Voima Oyj) lance un appel d’offre pour la construction d’une centrale. Le choix se porte rapidement sur l’EPR, le super réacteur conçu dans les années 80… Le besoin en électricité est d’autant plus vital pour TVO que ses actionnaires sont de grands fabricants de pâte à papier, industrie énergivore s’il en est. Le consortium Areva/Siemens, lié dès le début de l’aventure EPR, remporte en décembre 2003 la mise face aux mastodontes américain et russe du secteur. Encore une fois, les paramètres sont clairs : construction en 48 mois pour 3 milliards d’euros. Attirant, non ?

Le financement est assuré par la Banque de Bavière (pour 1,95 milliards d’euros, plus de 60 % de la valeur du contrat) et la Coface. La Coface ? Une agence publique française de crédit à l’exportation, méconnue par nos concitoyens, qui aura garanti un crédit de 720 millions d’euros supplémentaires. Nous en reparlerons ci-dessous.

Quand le premier béton de OL3 (c’est le petit nom de la 3è tranche de la centrale d’Olkiluoto) est coulé en octobre 2005, les espoirs sont encore entiers. Douchés rapidement à mesure des diverses et nombreuses reprogrammations (chargement du combustible en janvier 2020 et mise en service industrielle en juillet 2020 pour la dernière en date…). Soit une construction toujours en cours de 177 mois. Comment en est-on arrivé là ?

Le projet rencontre des difficultés dès le début du coulage du béton, comme quoi il n’y a pas que Bouygues qui aura failli en France. Suivent un ferraillage insuffisant, des tuyaux défaillants du circuit primaire, des mises au rebut de pièces du pressuriseur… Les erreurs se multiplient en Finlande, comme un miroir français. Au bout de trois ans, le projet accusait déjà un retard de près de trois autres années et un dépassement de budget d’au moins 50 %.

Là-bas aussi, les autorités de sûreté finlandaises en viennent à perdre leur sang-froid. Elles publient un rapport, inhabituellement critique dans ce genre de contexte industrielle :

Le temps et les ressources nécessaires à la conception détaillée du réacteur OL3 ont été clairement sous-estimés. […] Le fait que le fournisseur ne soit pas suffisamment familiarisé avec les pratiques finlandaises en début du projet constituait un problème supplémentaire. […] Les principaux problèmes portaient sur la gestion du projet. […] Le vendeur du réacteur a choisi pour la réalisation du projet des sous-traitants n’ayant aucune expérience préalable dans la construction de centrales nucléaires. Ces sous-traitants n’ont pas reçu suffisamment de directives et de supervision pour assurer une progression régulière de leur travail. […] Pour donner un exemple supplémentaire, le groupe a contrôlé la fabrication du cuvelage métallique de l’enceinte du réacteur. Le rôle de ce cuvelage métallique est d’assurer l’étanchéité de l’enceinte, et ainsi, d’empêcher toute fuite de substances radioactives dans l’environnement, même en cas d’endommagement du réacteur. Le choix et la supervision du fabricant étaient du ressort du sous-traitant qui a fait la conception du cuvelage et l’a fourni à Areva-NP. Le fabricant n’avait aucune expérience préalable dans la fabrication d’équipements pour les centrales nucléaires. Les exigences relatives à la qualité et à la supervision de la fabrication ont pris le fabricant au dépourvu. […] L’incompétence dans le rôle du constructeur s’est révélée au cours de la préparation pour le bétonnage du radier. […] Le consortium a pour habitude d’embaucher de nouvelles personnes pour résoudre les problèmes, ce qui semble se solder par une confusion encore accrue au niveau des responsabilités.

Ca vaut son rapport Folz, non ?

Les esprits s’échauffent finalement plus vite qu’un corium. TVO attaquera par deux fois EDF devant une cour arbitrale internationale pour obtenir des indemnités de l’ordre de 2,6 milliards d’euros. Areva, maître d’œuvre, supportant contractuellement tous les risques, les deux jugements ont donné partiellement raison à TVO.

En mars 2019, la licence d’exploitation est accordée, des modifications devant néanmoins être apportées pour résoudre le problème de vibrations dans une partie du circuit primaire. Il ressort aussi que les 3 soupapes de sûreté de chaque pressuriseur. Ce qui n’est pas anodin : cet article très sensible de sûreté vise à évacuer la pression du circuit primaire. Identiques sur OL3 à celles de FLA3, les soupapes présentent ô surprise des fissures par corrosion, sous contrainte, provocant des fuites, voire pouvant engendrer une rupture de circuit ou de la cuve, risque majeur ultime (ces risques ont fait l’objet d’inspections poussées sur l’EPR de Flamanville qui auront confirmé les mêmes constats ; les soupapes sont les mêmes encore sur les deux EPR déjà mis en service à Taishan). Leur réparation puis leur remplacement sont demandés par l’autorité finlandaise Stuk. En marge, l’un des générateurs diesel présente des défauts ; ils ne sont censés que prendre le relais en cas de perte de l’alimentation électrique de la centrale…

(A l’orée d’une forêt, sous la neige, la Finlande quoi ; source Le Monde)

Bref. Le démarrage commercial du réacteur ne pourra avoir lieu avant fin février 2022 (le chargement du combustible nucléaire annoncé pour juin 2020 est d’autant décalé). Mais dans quel état ? Un certain nombre de matériels ont déjà vieilli et doivent être remplacés, ou sont sujets à une maintenance plus régulière.

Retard final envisagé : douze ans. Coût supérieur à 9 milliards d’euros. Dont une partie est prise en charge par l’Etat français. Car depuis la scission d’Areva en 2015 pour éviter sa faillite, la structure Areva SA est nationalisée à 100 % et est seule à porter le chantier finlandais d’OL3. Surcoûts et conflits financiers compris. Conflits qui ont fait l’objet d’un accord global signé en mars 2018 par lequel le groupe français payait 450 millions d’euros de pénalités à TVO et laissait espérer que l’ardoise était circonscrite. Mais l’accord engageait à finir le chantier avant la fin de cette année 2020… Et s’il stipulait un bonus de 150 millions d’euros à Areva si le projet était achevé avant fin 2019… il incluait dans le même temps un malus pour tout nouveau retard à hauteur de 20 millions d’euros de pénalités chaque mois, dans la limite de 400 millions d’euros supplémentaires. Mais finalement, Areva en sera de 600 millions supplémentaires, dans l’espoir que l’électricité jaillisse en octobre 2021 (et au plus tard février 2022 sous peine de nouvelles pénalités).

Olkiluoto 3 n’est toujours pas en service que le gouvernement de Finlande a pourtant décidé, peu échaudé par cette expérience industrielle, de procéder à la construction d’un nouveau réacteur à Hanhikivi. En prenant soin de contracter à prix fixe une nouvelle fois, mais avec une société finlandaise utilisant la technologie de Rosatom.

Mise à jour (décembre 2021) : Ca y est, OL3 a été mis en fonctionnement. Certes, avec 12 ans de retard. Tous les regards sont tournés vers ce réacteur, notamment pour voir si des vibrations y seront constatées, des détériorations de crayons de combustible constatés. Le gendarme nucléaire finlandais prévoit de surveiller « l’impact des fuites de combustible de Taishan » et les divergences anticipées. A suivre.

Des rosbifs tout bouillis dans la cuve

Le nucléaire briton, c’est actuellement 20% de l’électricité du pays. Afin de maintenir cette part d’ici 2050 et de viser la neutralité carbone que chaque pays appelle de ses vœux, il faut construire de nouvelles centrales, comme l’envisage aussi la France, la Finlande… Les réacteurs les plus obsolètes vont être arrêtés, leur fermeture est d’ailleurs programmée. A cette fin, le site nucléaire de Hinkley Point C (HPC), sur la côte du Somerset, devait alimenter environ 6 millions de maisons en 2018 (et avaler quelques millions de poissons, un sujet que les centrales françaises connaissent aussi). Rien de bien original nous direz-vous que ce retard de livraison. Mais ce projet recèle aussi quelques particularités, puisqu’il faut bien rendre chacun exceptionnel.

EDF aura racheté en septembre 2008 British Energy, le numéro un britannique du nucléaire, pour la coquette somme de 15,6 milliards d’euros. C’était encore le temps où EDF pouvait se permettre d’investir à l’internationale, dans ce beau mouvement mondial et stratégique de fusion-acquisition qui jalonnait cette époque pré-crisique.

Objectif HPC. D’ici 2026, pour un coût de plus de 22 milliards d’euros. Budget colossal pour ces deux réacteurs, qui sera bouclé en 2015 grâce au concours du partenaire chinois CGNPC (pour un tiers du financement). Aux yeux de Thomas Piquemal, le directeur financier en poste depuis 2009, les risques s’accumulent trop et les dettes adossées à EDF la rapproche d’un défaut de paiement : sa démission en 2016 vient confirmer le grave danger qui pèse sur les comptes d’EDF (« risque financier élevé », selon la Cour des Comptes) que ce projet n’amoindrirait pas, bien au contraire.

Le contrat signé, HPC doit se construire coûte que coûte. Encore une fois, seul EDF associé à CGNPC porte les risques financiers. C’est-à-dire que le projet représente quand même 1.5% du PIB britannique et que le gouvernement ne peut consentir à un tel investissement cash. Alors ce dernier compte sur les entreprises étrangères pour prendre à charge le coût de construction. L’ardoise sera en fait réglée à long terme. En gros, le vendeur (l’exploitant de la centrale) est NNB Generation Company, filiale d’EDF Energy. L’acheteur est la Low Carbon Contracts Company (LCCC appartenant en totalité à la Grande-Bretagne). Le financement sera prélevé sur la facture des consommateurs anglais. EDF bénéfice de son côté d’une garantie à terme pour vendre son électricité produite à HPC au prix de 103,60 euros/kWh, pendant 35 ans (prix indexé sur l’inflation qui pourrait être abaissé si de nouveaux EPR sont construits). La vente de l’électricité passera par le marché de gros : si le prix du marché est inférieur au prix fixé, la LCCC remboursera la différence à l’exploitant, si le prix est supérieur, c’est NNBG qui reversera l’excédent à LCCC. Voilà la garantie à terme. En cas de retard excessif, le gouvernement britannique peut annuler le contrat (les détails paramétriques n’ont pas été divulgués) et donc le tarif garanti qui y est lié. Mais comme personne ne tient à ce que ce projet n’avorte, quelques subventions ont déjà été accordées par Londres pour la construction à NNB Generation. Il faut pour toutes les parties que les EPR soient édifiés.

D’ici là, rien n’est simple. Mais c’est décidément une habitude. Vous vous en doutez : des travaux de terrassement se sont révélés plus coûteux, la livraison était décalée de 15 et 9 mois respectivement pour les deux réacteurs. Etc. Si bien que la rentabilité du projet Hinkley Point (le taux de rentabilité prévisionnel TRI) qui était initialement de 9% s’érode plus rapidement qu’une barre d’uranium au Soleil. Elle est tombée à presque 7,1% d’après les analystes.

Malgré les risques financiers cruciaux pour EDF, le projet devait se tenir. Une campagne de relations publiques, renforcée par les conflits d’intérêts y auront concouru. Au menu, une chaîne de décisions passant par des douzaines de personnes sur presque quatre décennies aujourd’hui illisibles et incompréhensibles. Un tapage médiatique de la part de l’industrie nucléaire pour permettre la « renaissance nucléaire » au Royaume-Uni (soulignant que les renouvelables étaient intermittentes et non fiables, que les importations de gaz de l’étranger étaient une source de vulnérabilité politique…). Un conflit d’intérêt exemplaire (en 2007, lorsque Gordon Brown accélère le choix du nucléaire, son frère Andrew Brown était directeur de la communication d’EDF Energy). Finalement, alors qu’en 2003, toutes les orientations gouvernementales semblaient indiquer que Hinkley Point C ne serait jamais construit, il en allait à l’opposé tout autrement trois ans plus tard.

En Grande-Bretagne, la mauvaise expérience ne fait douter personne. EDF pourrait envisager de participer à un projet de centrale nucléaire dans le comté de Cumbria, au nord-ouest de l’Angleterre. Et à la construction de deux réacteurs à Sizewell C, dans l’est de l’Angleterre. Mais les contextes sanitaire et géopolitique pourraient remettre en cause tout cela.

Mise à jour (août 2022) : C’est confirmé, Sizewell C sera le prochain projet de centrale nucléaire en Grande-Bretagne, soit deux réacteurs d’une puissance totale de 3,2 GW. Il vient d’être approuvé par le gouvernement anglais en cette fin juillet 2022, sera encore porté par EDF (à 80 %) et la China General Nuclear Power (CGN) comme dans le cas du projet Hinkley Point C (HPC) et construit à toute proximité de Sizewell A et B, sur la côte Est (Suffolk).

Le gouvernement poursuit sa stratégie énergétique pour porter la capacité nucléaire du Royaume-Uni de 15 % actuellement à 25 % d’ici 2050 dans l’optique de l’objectif de neutralité carbone qui oblige chaque nation. Ce projet est largement critiqué, pas seulement car il serait une réplique de l’EPR HPC dont la mise en fonction a été reportée à 2027 voire 2030, ni pour les surcoûts d’ores et déjà envisagés au-delà du budget initial fixé à 24 milliards d’euros (le projet pourrait en sus coûter aux contribuables britanniques plus du double des estimations du gouvernement et prendre cinq ans de plus à construire). Le problème supplémentaire a été souligné par l’inspection de la planification britannique qui avait d’ailleurs recommandé que l’autorisation soit refusée (recommandation sur laquelle se sera donc assis le gouvernement) : le fonctionnement de la centrale nucléaire nécessite de grandes quantités d’eau qu’EDF ne sait encore où se procurer, qu’il s’agisse d’eau salée pour une partie du processus ou d’eau pure indispensable pour refroidir les barres de combustible irradié une fois sorties des réacteurs pour assurer leur refroidissement. A titre de comparaison, Sizewell B utilise actuellement environ 800 000 litres d’eau potable par jour et les deux réacteurs de Sizewell C devraient donc nécessiter plus de 2 millions de litres par jour (jusqu’à 3,5 millions de litres par jour pendant la construction).

De bien importants préoccupations surtout en une zone géographique parmi les plus sèches du pays, dans la droite ligne des complications engendrées par les aléas. Pire, d’ici 2043, huit ans après le début de la durée de vie de 60 ans de Sizewell C, l’agence pour l’environnement prévoit un déficit en eau dans le comté de plus de 7 millions de litres par jour (les six derniers mois ont même été les plus secs depuis plus d’un quart de siècle, et les plus secs d’Angleterre depuis 1976). Le dessalement est une solution qu’EDF lui-même avait écartée en janvier 2021 compte tenu de la consommation d’énergie surabondante dédiée, de la durabilité du processus, du coût connexe.

D’ici là, détail ultime, il faudra qu’EDF revoit la conception de l’EPR pour Sizewell C et révise ses plans pour redévelopper la manière dont les barres de combustible assemblés sont maintenues en place dans ses générateurs de réacteurs sous pression européens compte tenu des mauvaises dernières aventures à Taïshan ayant obligé à fermer les deux réacteurs chinois (gérés justement par le partenaire CGN). Un chantier qui risque d’accroitre les comptes en déficit de l’exploitant français : la décision finale d’investissement d’EDF pour engager ce chantier est attendue d’ici à 2023, une fois avoir sécurisé le plan de financement. Mais c’était sans compter un nouveau coup de pouce anglais, comme cela est le cas pour HPC : le gouvernement britannique a mis en place un modèle de financement des projets nucléaires (modèle de financement de base d’actifs régulés dit RAB, qui réduit le risque pour l’investisseur, des paiements réguliers étant versés avant que le projet ne commence à produire de l’électricité, faisant payer les coûts de construction par le consommateur final que sont les particuliers mais pas par les industries à forte intensité énergétique que sont les usines…). Hormis le partage des risques en cas de dérapage des coûts de construction avec les consommateurs britanniques et, au-delà d’un certain seuil avec l’Etat, le risque de faillite sera aussi limité : Sizewell C siègera dans une nouvelle entreprise qui bénéficiera d’un renflouement du gouvernement.

La stratégie énergétique de la Grande-Bretagne basée sur le nucléaire reste contestée de longue date par un collectif et un groupe de scientifiques et universitaires britanniques. Outre le problème d’approvisionnement en eau, l’évaluation de la l’impact environnemental de ce projet et la suggestion selon laquelle le site serait débarrassé des matières nucléaires d’ici 2140 n’ont été validées par aucune étude. Le gouvernement ne s’en cache pas puisque il a déclaré qu’un besoin très important et urgent de construire l’usine l’emportait sur les dommages environnementaux… Pourtant, le risque que fait peser le changement climatique n’en reste pas moins important pour les installations nucléaires côtières du Royaume-Uni, compte tenu de l’érosion, de la fréquence revue à la hausse des tempêtes provoquées par le dérèglement climatique (il est projeté que le site sera presque entièrement coupé par les eaux de crue au moins une fois par an, et bien plus tôt que prévu par les modèles). Aussi, l’élimination des déchets nucléaires n’est pas résolue puisqu’aucune décharge d’élimination permanente n’aura été construite parallèlement à ces réacteurs : si un emplacement devait répondre aux exigences, un tel site ne serait de toutes manières pas disponible avant la fin des années 2040 au plus tôt (actuellement, une grande partie est stockée à Sellafield, site nucléaire parmi les plus complexes et les plus dangereux au monde). Enfin, https://www.gov.uk/government/organisations/sellafield-ltd/aboutSizewell C serait « beaucoup plus cher et plus lent à construire que les solutions alternatives éprouvées et fiables à faible émission de carbone ».

Les tribulations des EPR en Chine

Heureusement, il y a pour EDF et Areva des consolations. Les réacteurs de Taishan y ont été mis en service en décembre 2018 et septembre 2019, après neuf années de construction, avec un moindre retard (cinq années seulement) et un coût plus maitrisé, semble-t-il (12 milliards soit 60 petits pourcents de plus que le budget initial), sont les projets les plus aboutis de l’EPR. Et malgré le problème détecté sur les soupapes de sûreté du pressuriseur, comme sur OL3 et FLA3.

En tout cas, le projet Taishan aura pu faire oublier à EDF l’espace d’un instant ses déboires sur les chantiers français et finlandais. Mais c’est sans doute vite omettre les conditions dans lesquelles ces deux articles de ‘pointe’ ont été bradés en 2007 : le montant du contrat a été annoncé à 8 milliards d’euros mais il comportait la livraison de combustible, ramenant le coût à 3,66 milliards les deux unités. De la vente à perte puisqu’un EPR coûte au moins 10 milliards.

Une fois encore, EDF est actionnaire à hauteur de 30% de Guangdong Taishan Nuclear Power Joint Venture Company, pendant 50 ans, coentreprise montée pour l’occasion et en charge de construire et d’exploiter les deux réacteurs (aux côtés de CGN et Guangdong Energy Group).

Mais est-ce un réel succès d’EDF ? La transaction ne concernait en effet que les ilots nucléaires, les Chinois se chargeant de toutes les autres parties des réacteurs. La France se trouve à nouveau directement concernée car les deux EPR chinois sont dotés des cuves défectueuses usinées par Creusot, tout comme celle de Flamanville FLA3. Cela n’aura pas empêché l’autorité de sûreté d’accorder le démarrage, comme l’ASN pour le nôtre.

Malgré les déboires passés, en cours et à venir des projets mentionnés ci-dessus, les services commerciaux redoublent d’efforts pour vendre ce fleuron nucléaire partout dans le monde, non sans mal.

Mise à jour (juin 2021) : Y a comme des gaz dans l’air. Dans un imbroglio géopolitique, après quelques mois de cachotteries, l’EPR de Taishan 1 semble déplorer officiellement une fuite radioactive dans le circuit primaire (celui qui contient le combustible nucléaire) ; la fuite serait volontaire afin de libérer les gaz accumulés à cause de la défectuosité de l’étanchéité de gaines de combustibles. Cette dégradation anormale des crayons de combustibles confirmée, cela porterait à nouveau préjudice aux compétences françaises puisque leur défaut de fabrication en reviendrait aux concepteurs de l’usine de Romans-sur-Isère (Drôme), sur le site Framatome. Si la mise en service (opérée depuis décembre 2018 et septembre 2019) a fait l’objet d’une campagne médiatique retentissante malgré quelques années de retard et des surcoûts impondérables, il faut avouer que la gestion de cette crise est bien discrète : l’autorité de sûreté chinoise a d’abord procédé à des augmentations des limites acceptables pour la détection des rayonnements à l’extérieur du réacteur nucléaire (limites actuellement devenues supérieures à celles en vigueur en France), confirmé qu’aucun niveau de crise élevé ne permettait de s’inquiétant d’une quelconque situation alarmante ni plus d’une menace grave pour la sécurité des travailleurs et du public, mais a dans le même temps demandé l’intervention de Framatome (co-exploitant de la centrale et filiale d’EDF) et l’aide du gouvernement américain. Voilà qui parait bien exceptionnelle et pourrait laisser supposer d’une ‘menace radiologique imminente’. La question de son arrêt pourrait être d’actualité si les conditions ne devaient plus respecter « le domaine de fonctionnement et de sûreté autorisé ». Pour l’instant, Framatome et EDF se veulent rassurante : « la présence de gaz rares dans le circuit primaire est un phénomène connu, étudié et prévu par les procédures d’exploitation ». Il n’en reste pourtant pas moins que le fonctionnement de l’EPR est anormal et jugé paradoxalement préoccupant par Framatome dans la note confidentielle du 8 juin 2021 par laquelle elle demande carrément assistance americaine. Une fuite de gaz radioactifs n’ait jamais anodine, surtout depuis une source aussi sensible que le circuit primaire. De quoi remettre en cause l’EPR en France et l’exportation de notre vitrine à l’étranger ?

L’arrêt de la tranche 1 pourraitconfirmer cette crainte. Le combustible a été par la suite déchargé en août 2021. A ce stade, curieusement, ASN et IRSN ignorent tout de l’incident, aucun bilan ni plus d’analyse n’ayant été communiqués. Ce qui n’est pas rassurant pour notre propre EPR en cours de finalisation de construction et issu de la même série que ceux de Taishan. Alors, corrosion inhabituelle des gaines de zirconium renfermant les pastilles d’uranium ? Dommages sur le circuit primaire occasionné par les vibrations constatées et non résolues ? D’ailleurs, l’IRSN exige que ces vibrations élevées (dont l’origine reste encore inconnue) cessent sur la série EPR et la série EPR2 à venir, un retour à une situation normale étant primordial, fusse au prix de la révision de la conception et des architectures de béton. La France a-t-elle finalement vu trop grand avec ces réacteurs de 1650 MW ?

Mise à jour (septembre 2022) : China General Nuclear (CGN) a mis une unité de ses EPR hors service en juillet 2021 pour enquêter sur la cause des dommages au combustible et remplacer les barres de combustible défectueuses. Après un an et suite à l’inspection de Taishan 1, la NNSA (ASN chinoise) a donné son accord pour le redémarrage du réacteur et une reconnexion au réseau pour la production d’électricité en août 2022. Les détails sur la cause et l’étendue des dommages n’ont toujours pas été divulgués.

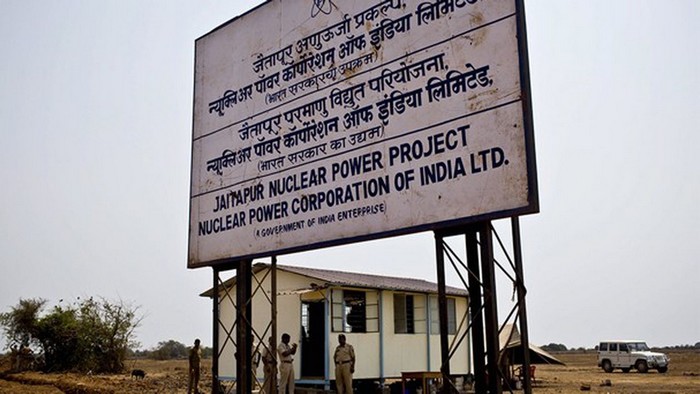

Les violons d’Inde sonneront-ils ?

En Inde surtout, où le nucléaire ne pèse que 3% de l’électricité produite. A pays vaste, projet maousse : 38 milliards d’euros pour alimenter 140 millions d’habitants. Encore faut-il arriver jusqu’à la mise en service des six unités EPR, ce qui monterait le taux de production nucléiare à 25%.

Le site de Jaitapur a été retenu, pour ce qui ne sera pas moins que la plus grande centrale nucléaire au monde jamais construite, au prix de réquisitions de terres dans cette région très rurale et d’une répression policière particulièrement forte envers les opposants.

(source : Les Echos)

Un détail sans doute : cette zone géographique est une aire sismique (niveau 4). Malgré quelques falsifications de rapports d’étude antérieurs, un document recense factuellement une faille repérée dès 1972 et sérieusement active. Un séisme de magnitude 6,4 a frappé à une centaine de kilomètres au nord de Jaitapur en 1967, tuant 177 personnes. Un nouveau tremblement de terre dans cette région s’est déroulé en 1993, avec une intensité de 6,3 et tuant 8000 Indiens. Le rapport précise qu’un séisme d’une magnitude d’au moins 6 sur l’échelle de Richter pourrait avoir lieu. Mais l’autorité de sûreté nationale se veut rassurante et répond que ses propres analyses écartent le moindre mouvement sismique sur un périmètre de 39 kilomètres autour du site retenu. Pourtant, un rapport publié en 2019 par l’Autorité nationale de gestion des catastrophes confirme le risque sismique dans la région. Ce document avance cette fois les dégâts auxquels il faut s’attendre dans les zones sismiques de classe 4, zone à probabilité élevée. Le rapport estime carrément que 40 % des édifices en béton armé et 70 % des constructions en brique avec toiture en béton seraient menacés d’effondrement en cas de séisme. La tuile.

Mais la construction d’une telle centrale est aussi impactante sur l’environnement. Des milliards de litres d’eau seraient déversés chaque jour, à une température de 5°C plus élevée que celle de la mer, non sans conséquence directe sur toute la chaîne alimentaire dans cette zone de pêche d’importance pour la population.

Depuis 2006, la France ne mégotte pourtant pas afin de finir de convaincre les gouvernements indiens successifs, en passant par des promesses de coopération dans la recherche fondamentale, d’échange et la formation d’ingénieurs, de transfert de technologie… En 2010, un accord-cadre est signé pour l’édification de deux premiers réacteurs EPR (pourraient suivre quatre autres tranches à terme). En 2020, l’accord final est toujours âprement attendu entre les gouvernements des deux pays. C’est-à-dire que, outre la responsabilité civile qui demande quelques scrupuleuses négociations compte tenu des risques sismiques soulignés, le bouclage du financement n’est pas finalisé.

Quatre banques françaises sont particulièrement intéressées pour participer au dit financement (BNP Paribas, première à financer le nucléaire dans le monde, mais aussi Société Générale, Crédit Agricole, Natixis). Car le montage se révèle particulièrement intéressant, un mécanisme permettant de rester gagnant : celui de la garantie d’État via la Compagnie française d’assurance pour le commerce extérieur (l’agence de crédit à l’exportation française quoi). La Coface était missionnée par l’État français pour garantir une société exportatrice contre le risque de non-paiement (dans le nucléaire donc, mais aussi l’armement…). Elle a été remplacée par BPI Assurance. Mais le principe reste identique et inchangé :

lorsque l’importateur (étranger) risque de ne pas rembourser la facture, l’exportateur qui a souscrit un contrat d’assurance avec l’organisme assureur [la Coface ou BPI Assurance pour la France], le sollicite pour qu’il le paie à la place du client défaillant. Si le montant des indemnisations versées par l’organisme assureur est supérieur au montant des primes d’assurance perçues, il se rembourse, en toute légalité, dans le budget public. Autrement dit, l’objectif de ce système est de transférer le risque qui pèse sur une transaction de l’investisseur privé, à savoir la banque, vers l’État, à savoir le contribuable.

Dans les années 1980 et 1990, l’Etat français a ainsi payé au total 101 milliards de francs (soit l’équivalent de près de 25 milliards d’euros actuels) pour couvrir les déficits enregistrés par la Coface. En attendant, la France compte sur ce contrat alléchant. Réponse courant 2021 ?

D’autres sont définitivement passés à l’as.

Mise à jour (avril 2021) : les conditions évoquées ci-dessus et les difficultés en cours avec les constructions des EPR français, finlandais et anglais auront peut-être freiné quelque ardeur. Si EDF vient de faire parvenir son « offre technico-commerciale » au futur eploitant indien, son engagement est comme bien moindre qu’envisagé initialement. Fuyant son statut d’investisseur, sans doute échaudée par sa dette de près de 40 milliards qui pourraient croître encore, EDF ne portera en effet aucune responsabilité concernant la construction et la mise en service des réacteurs, se contentant d’une garantie de performance limitée dans le temps. On n’est jamais trop prudents…

American way of clash

Areva nourrissait de grandes ambitions chez les amerlocains cependant que le projet français se lançait. Il est clair que construire un EPR dans ce pays hautement nucléarisé serait une ligne éblouissante sur le curriculum vitae du constructeur et de l’exploitant français, une étape capitale pour Areva qui y réalisait 20 % de son chiffre d’affaires afin d’y ancrer son avenir : cela serait un succès d’autant plus tonitruant qu’aucun réacteur n’y a jamais été fourni par un étranger. Sur leur sol comme ailleurs, il faut en passer par la création d’une joint-venture (Unistar Nuclear, détenue par EDF pour 3,3 milliards d’euros et Constellation Energy) pour prétendre mettre en exploitation deux EPR (site de Oswego et de Lusby). Par là-bas aussi, les compétences se sont taries : la dernière construction remonte aux années 1970.

Pour les Etats-Unis, au sortir de l’attentat du 11 septembre 2001, la perspective d’obtenir un réacteur résistant à l’attaque d’un avion est un argument qui pèse. Pour Areva, compléter ses commandes française et finlandaise avec un tel contrat pourrait terminer de convaincre la Chine de la désigner pour la construction de ses quatre nouveaux réacteurs, entre autres marchés commerciaux.

Finalement, en octobre 2010, Constellation renonce à la construction des EPR et EDF se voit contrainte de racheter sa participation dans la coentreprise (montant l’investissement initial à 6 milliards de dollars). Les deux projets sont remis en question, avec à la clé une confrontation financière vis-à-vis de son partenaire Constellation Energy (occasionnant de 1,5 à 2 milliards de dollars de surcoût alors que la certification finale de l’EPR n’est pas même obtenue par l’autorité de sûreté NRC et que le début de la construction n’est même pas encore lancée). La NRC rejettera d’ailleurs en 2012 la demande de construction déposée en 2007 d’un EPR dans le Maryland : EDF, devenue majoritaire dans la joint-venture comme affirmé plus haut, ne peut y prétendre car la loi américaine interdit à une société étrangère d’être seul exploitant d’une centrale nucléaire. Autant dire que c’est un gros revers pour EDF et Areva qui voyait déjà plus grand sur cette zone géographique.

L’air chaud du panache en plein désert

Le Moyen-Orient est une zone où les commerciaux se sont pleinement activés. En 2008, le VRP de luxe Sarkozy se rend dans les Émirats Arabes Unis : un « accord de coopération pour le développement des utilisations pacifiques de l’énergie nucléaire » y est conclu. L’objectif d’y vendre deux EPR est conjugué à un partenariat de défense. Encore une fois, les engagements financiers étant conséquents, Areva s’alliera, cette fois avec GDF-Suez et Total. Mais la concurrence est rude face à l’historique Westinghouse, le coréen Kepco,… Et c’est finalement ce dernier qui décrochera le contrat de 20 à 40 milliards de dollars (quatre réacteurs). Une nouvelle déconvenue cuisante pour la filière française.

Yok artik, encore loupé ?

Des négociations poussées sont en cours dès 2013 en Turquie, via cette fois un consortium franco-japonais, pour la construction de deux à quatre réacteurs Atmea (une autre sorte d’EPR à la française). Parallèlement, la Jordanie montrera un intérêt appuyé pour ce réacteur.

Finalement, comme déjà vécu en d’autres contrées, la Jordanie ne retiendra pas l’offre Atmea. Du côté de la Turquie, malgré un coût du projet largement doublé (de 18 milliards de dollars à 40 milliards) et un calendrier peu réaliste (achèvement prévu en 2023 au lieu de 2017), les espoirs sont permis pour Areva de finaliser ce chantier.

Un EPR, ça va… Deux EPR, bonjour les dégâts…

Le projet EPR est dans les cartons depuis les années 1980/1990. Totalement abouti selon ses concepteurs et ses thuriféraires. Pourtant, depuis une quinzaine d’années, la filière nucléaire accumule les désillusions avec ce réacteur de troisième génération, que ce soit à Olkiluoto, à Flamanville, en passant par Hinkley Point et les nombreux pays sollicités en vain tels le Brésil, la Lybie, les Emirats Arabes Unis…

A part ceux de Taishan, aucun des EPR en construction indéfinie n’a été achevé. Une date butoir à partir de laquelle une annulation devient possible en cas de tel manquement est pourtant pendante au contrat, date protégée par le secret des affaires. EDF n’aurait pas besoin de cela en plus. Car oui, les déboires de la construction d’OL3 ont fortement contribué aux difficultés financières du groupe maintenant scindé qu’était Areva, la rentabilité de Hinkley Point a été plusieurs fois revue à la baisse et pèse un peu plus lourdement chaque mois sur les finances d’EDF. Si la Chine est le seul pays pour l’instant à avoir mener à terme ce projet colossal, ses deux réacteurs n’assurent pas encore à EDF une rentabilité satisfaisante.

C’est bien simple : EDF ne peut plus financer seule la construction de nouveaux réacteurs. Pourtant, le projet de trois paires de réacteurs est plus que jamais envisagé, non sans de larges sécurités étatiques, forcément.

D’ici l’issue la plus favorable de voir enfin se finaliser les constructions en cours, EDF et Areva (donc l’Etat français in fine) se voient infliger des indemnités de retard, accumuler des surcoûts de construction à cause de malfaçons diverses et variées. Si bien que la sanction pécuniaire de cinq millions d’euros dernièrement imposée pour avoir diffusé une fausse information parait bien insignifiante au regard des autres gros risques pendants.

EDF semble devoir adopter la stratégie de la fuite en avant pour éventuellement rentrer un jour dans ses frais. Ou pas.

Car pendant ce temps, l’intérêt croit pour de petits réacteurs modulaires (SMR), attendus comme à chaque nouvelle annonce de progret industriel, plus sûrs, moins complexes, plus rapides à fabriquer, dotés d’une technologie de pointe et transportés sur site, pouvant fonctionner de manière plus souple, etc. Forcément.